Сложный процент — восьмое чудо света

Продолжаю знакомить вас, дорогие читатели, с основами финансовой грамотности. Сегодня расскажу про сложный процент. Классная вещь! На длинных дистанциях он творит просто чудеса! В чем же магия?

Продолжаю знакомить вас, дорогие читатели, с основами финансовой грамотности. Сегодня расскажу про сложный процент. Классная вещь! На длинных дистанциях он творит просто чудеса! В чем же магия?

Сложный процент считают восьмым чудом света. «Тот, кто понимает его, зарабатывает его, тот, кто не понимает, его платит», — такие слова о силе сложного процента приписываются Альберту Эйнштейну. Действительно, сложные проценты ускоряют рост ваших сбережений и инвестиций с течением времени. И, наоборот, со временем точно так же увеличивают размер вашей задолженности. Помните об этом, когда берете кредит.

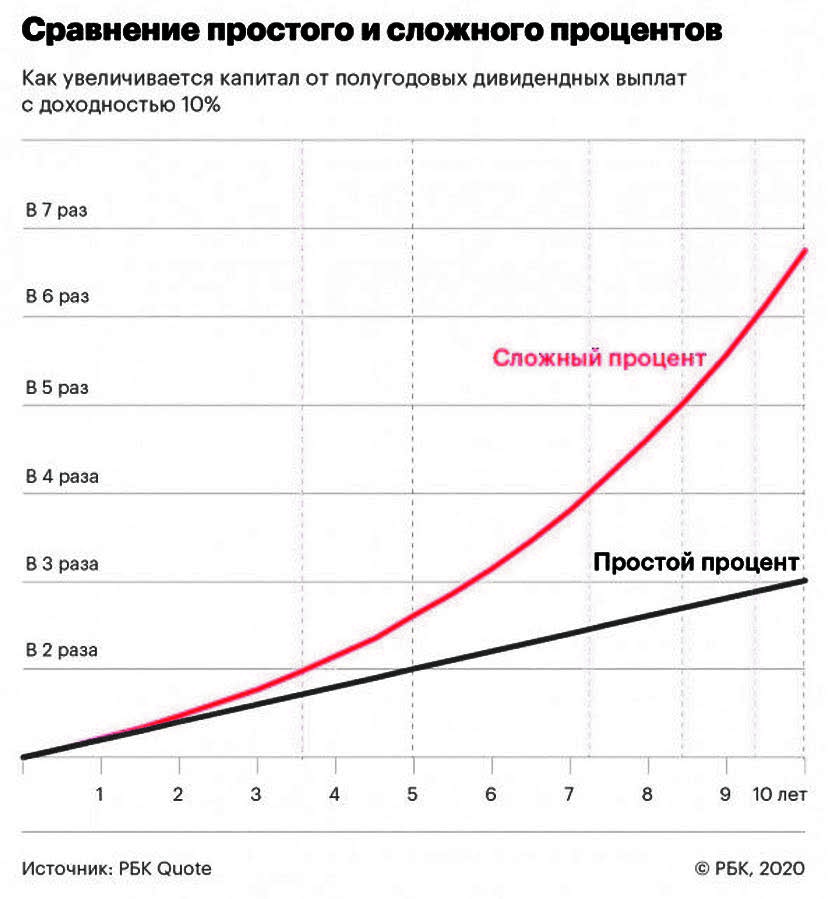

Как видно из примера (см. график), со временем разрыв между доходом от сложного и простого процента увеличивается, что доказывает силу математической «магии» — именно ее можно и нужно использовать в сбережениях/инвестициях.

Простыми словами, сложный процент — это начисление процентов и на основную сумму, и на проценты за предыдущий период. С его помощью, например, можно удвоить сумму инвестиций и превратить 100 тыс. руб. в 200 тысяч, а 1 млн руб. в 2 млн за 3,5 года при доходности 10 % годовых. Разве это не круто!

Предположим, вы нашли компанию, которая стабильно выплачивает раз в полгода дивиденды доходностью в 10 %. Если вы вложите в нее 100 тыс. руб. и будете реинвестировать (вновь направлять на инвестиции) полученные дивиденды, то уже через три с половиной года вы удвоите свой капитал, а через десять лет увеличите его в 6,7 раза. Для сравнения: без реинвестирования капитал за десять лет лишь утроится (см. еще раз график).

Сложный процент — это простой способ увеличить прибыльность ваших инвестиций. Чтобы применить его, нужно всего лишь не тратить, а вновь инвестировать полученные доходы — например, дивиденды по акциям или проценты по облигациям.

Вот ссылка на сайт, который сам посчитает возможный доход, исходя из реальных сумм из вашей жизни: https://calcus.ru/kalkulyator-investicij

Как это применить на практике?

Очень просто. Предположим, что вам сейчас 30 лет.

Вы решили каждый месяц откладывать по 1000 руб. под 10 % годовых. Вдумайтесь, 1000 руб. в месяц – смехотворная сумма! Тем удивительнее результат!

К вашему 45-летию вы отложите 180 тыс. руб. своих денег, а с учетом сложных процентов накопленная сумма составит 418,9 тысячи руб. То есть в 2,3 раза больше!

Дальше интереснее.

Если вы воспользуетесь этими деньгами на пять лет позже, то за эти пять лет заработаете больше процентов, чем за предыдущие 15 лет!!!

А именно: вы отложите 240 тыс. руб., а на счете будет 766,7 тыс. руб., т.е. 526,7 тыс. руб. — чистый доход!

За 30 лет накопите 2280,3 тыс. руб., вложив своих только 360 тыс. руб., доход – 1919,3 тыс. руб. Отлично!

Скажите, разве можно потратить эту тысячу более эффективно?!

Уверена, что она не сыграет существенной роли в вашей жизни сегодня, а вот через 20 лет будете говорить себе: «Какой(ая) я молодец!»

Суть сложных процентов в том, что, чем раньше вы начнете делать накопления, тем меньше вам нужно будет откладывать ежемесячно, чтобы получить желаемую сумму на выходе. Так формируется капитал, пассивный доход от которого может обеспечить вам безбедную жизнь!

Но если идея копить 15-20 лет вам кажется скучной, то подумайте вот о чем.

Посмотрите на тех, кому сейчас 45 — это энергичные люди, которым еще до пенсии далеко!

Так вот, если бы эти 45-летние просто откладывали по 1000 руб. в месяц последние 15 лет, то были бы приятно удивлены накопленной сумме.

К сожалению, в реальности получается так, что к 45 годам многие не то что не имеют накоплений, но и еле тянут свои обязательства и жалуются на недостаток денег.

Пора менять ситуацию, согласны?

Ирина Автухова